Magia stóp procentowych – o potrzebie równowagi w systemie finansowym

dr hab., prof. UEW Bogusław Półtorak

ekspert Uniwersytetu Ekonomicznego we Wrocławiu

Żyjemy w czasach, gdy prawa ekonomii oddziałują ze zwielokrotnioną siłą, a sama ekonomia udowadnia, że jest nauką. Działa na tych, którzy wierzą w prawa rynku, jak i tych, którzy hołdują etatyzmowi, czy też również tym szukającym alternatywnej trzeciej drogi.

Nieprzypadkowo kryzysy gospodarcze wywołują największą motywację do zmiany. Polska ścieżka transformacji gospodarczej od przeskoku ustrojowego w 1989 roku, akcesji do NATO, a po roku 2004 skoku cywilizacyjnego we Wspólnej Europie, nie zakończyła się i pewnie nigdy się nie skończy, ale warto zadbać o naszą Polskę. Co prawda gdzieś po drodze mit „zielonej wyspy” nieco uśpił naszą czujność, ale czy to w obliczu epidemii, konfliktu i kryzysu polskie społeczeństwo jednak się obudziło, pokazało swoją zaangażowaną twarz, której na imię frekwencja.

Ma to również swój wymiar ekonomiczny, który znajduje w wielokrotnie odmienianym słowie inflacja. Każdy ma swoją definicję, a wskaźnik inflacyjny publikowany oficjalnie komentowany jest niemal codziennie do ostatniej cyfry po przecinku. Inflacja bazowa, dezinflacja, slumpflacja, czy wreszcie stagflacja, która wyhodowana w gospodarce zagościła na dłużej. Polska pozostaje już w tej chwili jedynym liczącym się krajem regionu z ujemnymi realnymi stopami procentowymi i aż nie chce się wierzyć, że kilka lat temu straszono deflacją, zapominając, że była ona zdrowym objawem rosnącej i coraz bardziej wydajnej polskiej gospodarki. Oczywiście stricte (wolno) rynkowe podejście nie ma już szans powrócić, a nawet nie powinno w coraz bardziej wirtualnych realiach, ale również warto pamiętać, że prawa rynku nadal działają i nie są one bynajmniej wirtualne, o czym znać dały nam ostatnie miesiące.

Narzędziowe wykorzystanie lub ograniczanie mechanizmów rynkowych może powodować, że stagflacja prowadzi do utrwalania się niekorzystnej struktury gospodarczej. W czasach, gdy FED, ECB walczy za wszelką cenę z inflacją, tolerowanie ujemnych realnie stóp procentowych sankcjonuje podatek inflacyjny nakładany na wszystkich, a niestety szczególnie dotkliwy dla najsłabszych, najmniej świadomych. W starożytności czy średniowieczu władcy też przecież chętnie korzystali z tego instrumentu władzy gospodarczej, tylko wtedy nazywano to wprost psuciem pieniądza. Dbając o wartość pieniądza dziś, warto pamiętać, że za nim stoi siła gospodarcza pewne części społeczeństwa i jednocześnie dbać należy o nią w transparentny sposób.

W mętnej wodzie oczywiście lepiej robić rzeczy, które są czasami mniej lub bardziej uzasadnione, ale to częste motto polityków chcących uszczęśliwiać swój lud na siłę, specjalnymi rozwiązaniami, tarczami, czy innymi dumnie brzmiącymi nazwami. To nie zmienia się od wieków, ale warunki otoczenia już coraz bardziej. Jak w lustrze zjawiska te odzwierciedlają rynki finansowe, a państwo na nich ma szczególną rolę. Nieprzejrzysta polityka pieniężna i fiskalna wprowadza niepewność i powoduje bańki spekulacyjne lub niestabilności. W konsekwencji spadają dochody realne, konsumpcja i oszczędności, a w warunkach ujemnych stóp procentowych pojawia się coraz więcej nieracjonalności. A na końcu ofiarą są inwestycje, miejsca pracy i przyszły rozwój. Dalszy spadek inwestycji wewnętrznych coraz bardziej uzależnia natomiast od rynków międzynarodowych i transferów zagranicznych i wpływa na ograniczenie poziomu finansowania inwestycji w tradycyjny sposób (z oszczędności).

Wiara w to, że dodruk pieniądza w oparciu o dług publiczny może być paliwem wzrostu, kończy się na razie powszechnym podatkiem inflacyjnym, który w Polsce w ciągu ostatnich 7 lat wyniósł ponad 50%. Oddziaływanie zakończenia polityki niskich (realnych) stóp procentowych na Świecie i w Polsce na wzrost gospodarczy będzie w przyszłości miało wpływ na ograniczenie ryzyka makroekonomicznego i kredytowego w portfelach w ujęciu strukturalnym, natomiast na ten moment może powodować jeszcze więcej napięć wobec jednoczesnych szoków podażowych.

Lekarstwo może być gorzkie, a drogą na skróty strefa Euro, aby obniżyć realny koszt kapitału i zakotwiczyć Polskę w Europie, gdyż Polska gospodarka z 2/3 eksportu już tam dawno jest. Na pewno wracamy do czasów, gdy pewne rzeczy w gospodarce trzeba robić zgodnie ze sztuką, bo to się po prostu wszystkim opłaci.

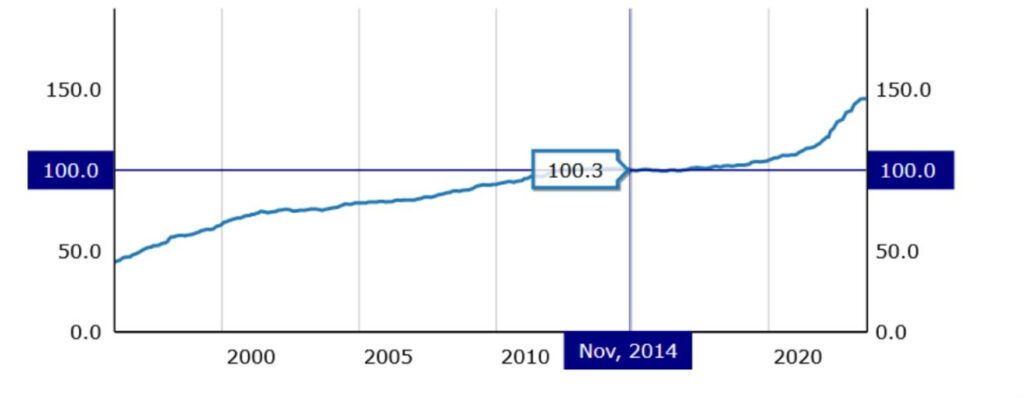

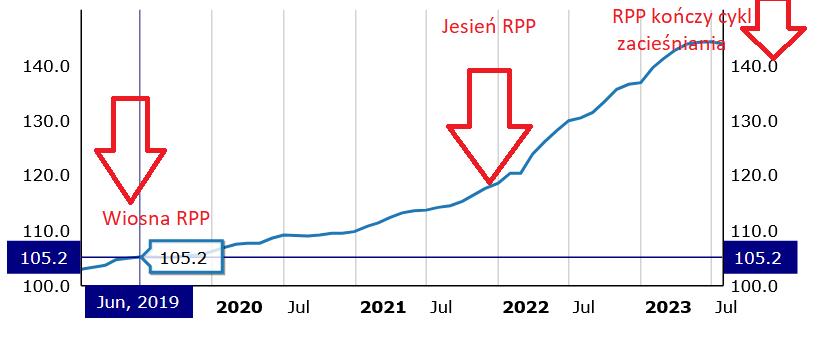

Indeks cen konsumenckich w Polsce (HICP) w latach 1995-2023*

*Opracowania na podstawie: European Central Bank – Statistical Data Warehouse

“Magia stóp procentowych – TAKE HOME MESSAGE”

1. Stagflacja i jej wpływ na strukturę gospodarczą

Obecna sytuacja gospodarcza stawia przed nami wyzwania. Stagflacja, czyli połączenie recesji i inflacji, skutkuje utrwalaniem się niekorzystnej struktury gospodarczej. Dodatkowo, ujemne realne stopy procentowe de facto wprowadzają podatek inflacyjny, co ma daleko idące skutki dla nas wszystkich obywateli. Nieprzejrzysta polityka pieniężna prowadzi do niepewności na rynkach i generuje bańki spekulacyjne. W efekcie spadają dochody realne obywateli, spada konsumpcja, a oszczędności tracą na wartości. Dalszy spadek inwestycji wewnętrznych zwiększa naszą zależność od rynków międzynarodowych i transferów zagranicznych.

2. Ujemne realne stopy procentowe i podatek inflacyjny

Dla rynku pożyczkowego w Polsce, sytuacja jest obecnie wyjątkowo trudna. Nasz kraj jest jedynym dużym krajem w regionie z ujemnymi realnymi stopami procentowymi, co wpływa na dostępność finansowania inwestycji. Kredytobiorcy mają coraz niższe koszty, ale coraz jest mniej chętnych do udzielania kolejnych. W przeciwieństwie do USA i UE, gdzie widoczny jest wzrost stóp procentowych i dodatnich realnych stop procentowych, Polska tkwi w strefie zbyt niskich stóp. To z kolei wpływa na inwestycje, kredyty i ogólnie na kondycję gospodarki w długim terminie, bo powrót do normalności będzie dłuższy.

3. Niepewność spowodowana nieprzejrzystą polityką pieniężną

Rozwiązaniem problemu jest spójna i przewidywalna polityka pieniężna. Należy podjąć działania w celu wyeliminowania ujemnych realnych stóp procentowych poprzez dostosowanie instrumentów polityki pieniężnej. Konieczna jest również stabilizacja inflacji oraz zachowanie równowagi na rynkach finansowych od strony podażowej, bo dziś problemy jest podaż, a nie stymulowanie popytu. Doskonale pokazuje to sytuacja na rynku mieszkaniowym, gdzie stymulowanie popytu programami rządowymi doprowadziło do dalszej galopady cen.

4. Konsekwencje dla rynku pożyczkowego i możliwe rozwiązania

Rozwiązanie tego problemu przyniesie liczne korzyści. Przede wszystkim, pozytywny wpływ na realne dochody obywateli, co z kolei przyczyni się dalej do wzrostu konsumpcji i oszczędności. Dla rynku pożyczkowego, zwiększenie dostępności kredytów i inwestycji przysłuży się rozwojowi gospodarczemu. Co więcej, ograniczenie ryzyka makroekonomicznego i kredytowego przyczyni się do stabilności na rynkach, co jest kluczowe zarówno dla instytucji finansowych, państwa jako dłużnika, jak i dla przeciętnych obywateli. W rezultacie, Polska będzie bardziej konkurencyjna i odporna na wstrząsy zewnętrzne, co będzie korzystne dla nas wszystkich.

Zobacz podobne treści

Polska gospodarka wobec ryzyka. Prof. Krzysztof Jajuga o odporności, inwestycjach i odpowiedzialnych finansach

Kobiety podnoszą produktywność i innowacyjność gospodarki. Na menedżerskich pensjach tracą jedną piątą

Gry komputerowe i wideo: gospodarka, technologia, społeczeństwo. Komentuje prof. Patrycja Klimas

Nowa era kosmosu – przyszłość ludzkości czy wizjonerska rozrzutność? Komentuje Julia Majewska

Zobacz również

Tydzień z ekspertami UEW. Badania, projekty i sukcesy naukowe (13.07–19.07.2026 r.)

UEW gości kolejnych badaczy z zagranicy

Cła na paczki z Chin. Prof. Mirosław Moroz wyjaśnia, co zmienia się w e-commerce

Dr inż. Adam Sulich zbada zielone miejsca pracy w Polsce i Czechach w ramach programu Zawacka NAWA

Tydzień z ekspertami UEW. Badania, projekty i sukcesy naukowe (06.07–12.07.2026 r.)

Co dzieje się z bankami, gdy rośnie ryzyko? Artykuł dr Marty Karaś z nagrodą Prezesa NBP

Od rozmowy o innowacjach do konkretu. Po co miastu logistyka miejska?